Lo que pasa en el campo

18/09/23

Alimentos: en agosto el consumidor pagó 3,5 veces más de lo que cobró el productor

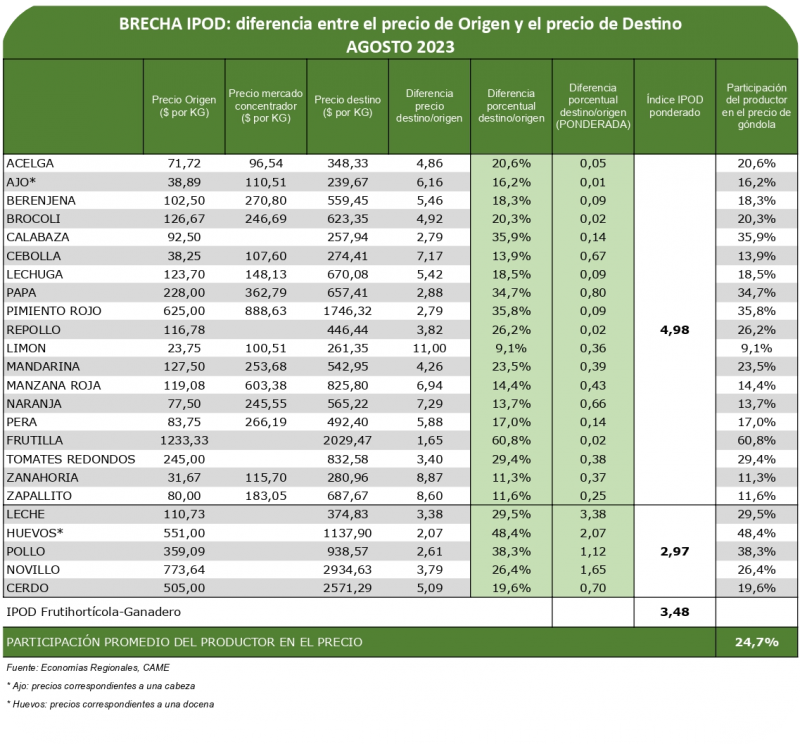

Según el Índice de Precios en Origen y Destino (IPOD) elaborado por el sector de Economías Regionales de la Confederación Argentina de la Mediana Empresa (CAME), en agosto los precios de los agroalimentos se multiplicaron por 3,5 veces del campo (origen) a la góndola (destino).

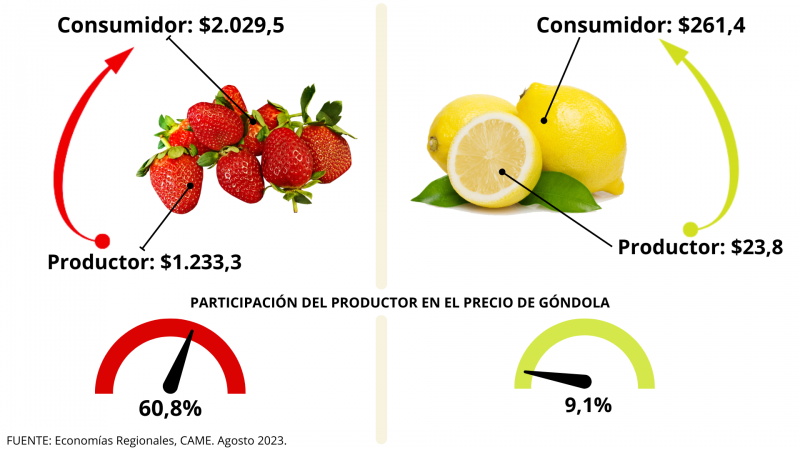

En promedio, la participación del productor explicó el 24,7% de los precios de venta final. La mayor participación la tuvieron los productores de frutilla (60,8%), mientras que la menor fue para los de limón (9,1%).

Con respecto a otros productos frutihortícolas, y debido a una menor oferta y calidad, el productor explicó el 35,9% del precio de góndola de la calabaza; el 35,8% del pimiento; el 34,7% de la papa y el 29,4% del tomate redondo; datos que se corresponden con el Índice de precios al consumidor (IPC) de agosto, que indicó al segmento de “Alimentos y bebidas no alcohólicas” como el de mayor aumento del mes, destacándose la suba en verduras y tubérculos, entre otros.

La brecha en los productos frutihortícolas y en los ganaderos

IPOD frutihortícola: del campo a la góndola, los precios de las 19 frutas y hortalizas que integran la canasta IPOD se multiplicaron por 5 veces en agosto.

IPOD ganadero: por los 5 productos y subproductos ganaderos que componen la canasta IPOD, el consumidor abonó 3 veces más de lo que recibió el productor.

Mayores y menores brechas IPOD de agosto

1. Productos con mayores brechas IPOD mensuales

El limón (11 veces), la zanahoria (8,9), el zapallito (8,6), la naranja (7,3) y la cebolla (7,2), fueron los cinco productos que presentaron mayor diferencia entre los precios de origen y destino.

Por quinto mes consecutivo, el limón fue el alimento con mayor brecha entre el productor y el consumidor. Sus precios aumentaron 6,7% en destino, mientras que en origen tuvieron una suba del 20,3%, debido a una leve recuperación de los precios tras la sequía. Es decir, a pesar de que la diferencia campo-góndola continúa en descenso (de 12,3 veces en julio a 11 en agosto), el limón sigue siendo el producto con mayor disparidad entre ambos extremos de la cadena de valor.

Con respecto a la zanahoria, sus precios bajaron tanto al productor (7,3%) -por baja calidad de la cosecha en Mendoza, fruto de la sequía- como al consumidor (5,2%). El zapallito, por su parte, también mostró una disminución en los precios de góndola (9,1%), pero en origen no se registraron variaciones.

Otro fue el comportamiento de la naranja, donde se observó una suba mensual del 12,7% en origen -por reacomodamiento de precios- y 21,8% en destino; y de la cebolla, con un aumento de precios del 6,1% en origen y 6,6% en góndola.

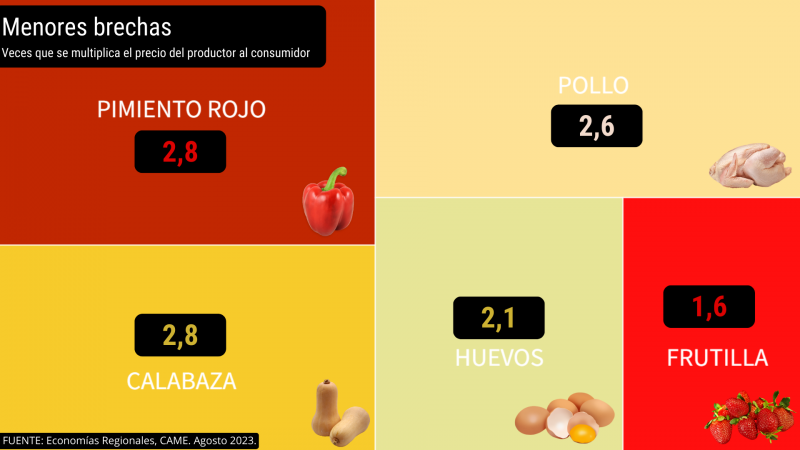

2. Productos con menores brechas IPOD mensuales

Entre los productos que presentaron menor diferencia entre el precio que recibió el productor y el que pagó el consumidor se encuentran dos de origen animal y tres frutihortícolas.

En el caso de los huevos (2,1 veces) y el pollo (2,6), por lo general tienen sistemas de producción integrados, lo que significa que todos los actores de sus respectivas cadenas de valor son parte del riesgo del negocio. Mientras los huevos registraron una suba del 24,8% en origen y 29,7% en destino, el pollo aumentó 26,7% al productor y 23% al consumidor. Ambos incrementos en origen responden a una actualización de los precios.

El pimiento y la calabaza, por su parte, también aumentaron en ambos extremos de la cadena: 31,6% y 2,8% en origen y 102,3% y 4,2% en destino, respectivamente. En el caso particular del pimiento, el incremento en los precios al productor responde a un aumento en la calidad de la producción de Salta y a una disminución de la oferta destinada al mercado interno, ya que camiones de mercados concentradores de países limítrofes como Paraguay compran gran parte de la producción.

Para finalizar, la frutilla, única fruta que se ubicó entre los productos con menores brechas IPOD del mes de agosto, mostró otro comportamiento: sus precios disminuyeron tanto en origen (2,6%) como en destino (3,3%).

Para acceder al informe técnico y la metodología, clic aquí.

Tabla con la brecha IPOD de los 24 agroalimentos, clic aquí.

Cuadro mayores brechas, clic aquí.

Cuadro menores brechas, clic aquí.

Participación del productor, clic aquí.

Fuente: CAME

Compartir