Ganadería

02/01/25

Ganadería: «El 2024 sorprendió con una calma expectante»

Así lo definió el balance del 2024 que publicó Rosgan. Fuertes cambios a nivel macro, aunque todavía con varias asignaturas pendientes, comienzan a delinear un ‘plafón’ de crecimiento para el próximo ciclo ganadero.

Después de un 2023 marcado por una de las sequías más severas de los últimos 100 años y en medio de una

altísima incertidumbre respecto al rumbo político y económico que podría adoptar el país tras las elecciones presidenciales, el 2024 sorprendió con una calma expectante.

El inminente cambio de rumbo adoptado por el nuevo gobierno, ni bien asumió, sembró en el mercado una cuota de optimismo y confianza en el ordenamiento iniciado, lo que postergó, de algún modo, algunas de las principales demandas del sector.

Naturalmente, el objetivo ‘cero’ fue estabilizar una economía en franca turbulencia. Bajo la premisa indeclinable de eliminar de manera inmediata el déficit fiscal, el gobierno entrante logró controlar las dos variables más sensibles para contener la calma social: el dólar y la inflación. Si bien en el balance general, la actual gestión cierra un primer año sumamente positivo, en materia de producción y consumo aún quedan varios pendientes que se trasladarán a 2025 como saldos en el haber.

En este sentido, esta ‘estabilidad económica’ deja, indefectiblemente, como costo un fuerte golpe al consumo, que se ve reflejado en el enfriamiento general que afecta tanto a la producción primaria como la industria.

En lo que respecta al agro, y en particular al sector ganadero, cerramos un año muy diferente al proyectado inicialmente, en el que, claramente, el clima ha sido un factor clave en este desvío.

Recordemos que el año 2023 marcó para la ganadería un período de fuerte liquidación de hacienda y pérdida de productividad debido a la sequía. El stock ganadero cayó en más de 1,5 millones de cabezas, con una fuerte pérdida de vientres (900.000 entre vacas y vaquillonas) y entre 500.000 y 800.000 terneros menos, según el corte de medición. Paralelamente, la faena superó los 14,5 millones de cabezas, con una fuerte merma en kilos obtenidos.

Superado ese evento y ante la expectativa generada por este cambio de escenario político-económico, se esperaba un 2024 caracterizado por un mayor nivel de retención de hacienda por parte del criador, lo que marcaría el inicio de una nueva fase del ciclo ganadero.

Contrariamente a lo esperado, el clima siguió condicionando fuertemente esta intención, especialmente durante el otoño-invierno y hasta bien entrada la primavera. La falta de lluvias, sumada a una serie de heladas ocurridas durante el invierno, aniquiló por completo la disponibilidad de forraje, lo que derivó en drásticos incrementos en costos de alimentación y una fuerte descapitalización de muchos productores, que se vieron obligados a continuar achicando la carga animal.

En este contexto, con una fuerte restricción forrajera y un elevado costo de producción, tal como comentábamos en el Lote de la semana pasada, la rentabilidad de las distintas actividades ganaderas fue baja.

Si bien la cría fue una de las menos afectadas, debido a su estructura de costos menos intensivos, el resto de

los eslabones, tanto invernada como recría o engorde, terminaron el año muy deteriorados.

El precio de la hacienda gorda, cuyo producto se destina en un 70% al mercado doméstico, ha tenido que convivir con una demanda sumamente debilitada.

El poder de compra del consumidor local ha venido soportando varios años de deterioro en términos reales. Según las mediciones del INDEC a octubre, el Índice de Salarios marcaba una variación interanual del 172,1%, contra una inflación que, a la fecha, registraba un incremento del 193% interanual. Si bien la inflación en pesos ha ido cediendo a lo largo del año, la recuperación de los ingresos sigue siendo muy heterogénea entre las distintas mediciones, con segmentos de consumo que todavía se encuentran muy afectados.

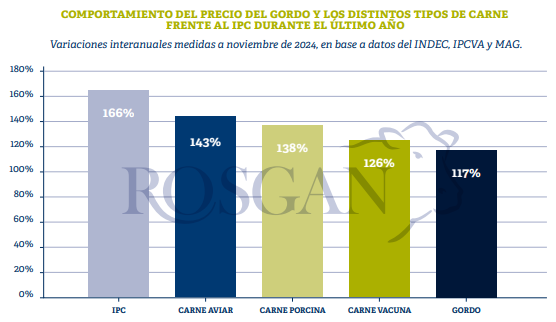

En efecto, el precio de la carne vacuna al mostrador, según el relevamiento que presenta mensualmente el IPCVA, registraba a noviembre un retraso de 40 puntos respecto del índice general de precios al consumidor (IPC). En este contexto, si bien todas las carnes sufrieron una reducción en el nivel de consumo promedio, tanto el pollo como cerdo -dos opciones más económicas- ganaron participación en esta distribución del presupuesto familiar tan restringido.

Este límite o resistencia forzada que impuso el consumidor local se reflejó también en los valores de la hacienda en pie. Tomando nuevamente los datos a noviembre (último mes con información disponible por parte del INDEC), el precio del novillito gordo registraba un aumento interanual del 117%, frente al 166% que marcaba a esa misma fecha el IPC.

Sorprende ver que este nivel de precios de la hacienda se ha dado en un contexto de menor oferta de carne

volcada al mercado local, dato que acentúa aún más este deterioro de precios. Consideremos que, sobre una

producción total de carne que al mes de noviembre se ubicaba en las 2,9 millones de toneladas, el mercado doméstico recibió poco más de 2 millones de toneladas, esto es un 10,5% menos que en igual período de 2023.

En lo que respecta al sector exportador, a pesar de los ajustados márgenes con los que ha estado trabajando la industria, el volumen de embarques ha sido récord este año. Los datos oficiales hasta noviembre reflejan más de 863 mil toneladas equivalente carcasa exportadas en solo 11 meses, cifra que ya supera lo exportado en todo el 2023.

A pesar de rápida apertura que recibió el sector, tras la eliminación inmediata de las principales restricciones y prohibiciones que pesaban sobre la exportación, la situación cambiaria y el elevado costo impositivo que aún grava la actividad, continúan deteriorando significativamente la rentabilidad de este eslabón.

Consideremos que en 2024 la industria ha enfrentado costos de estructura crecientes, producto del reacomodamiento de tarifas y de la inflación en dólares. Esto ha ocurrido en un contexto de precios internacionales que, si bien no son bajos, resultan un 5% inferior a los registrados en 2023 y un 30% por debajo de los máximos alcanzados en 2022. Sin lugar a dudas, esta situación deja al sector en una posición muy vulnerable, cuando debería ser, en adelante, el principal motor del crecimiento de la producción ganadera local.

Afortunadamente, el clima ha dado un respiro al productor. Si el verano continúa como se viene desarrollando hasta ahora, con temperaturas moderadas y aportes continuos de humedad, los campos deberían mantenerse con buena oferta de pasto durante los próximos meses.

Bajo este escenario, y con una economía más estabilizada a nivel macroeconómico, es probable que entremos en un ciclo de mayor retención ganadera, lo que profundizaría la ya restringida oferta de hacienda que se espera para el próximo año. En este contexto, y asumiendo una recuperación paulatina del poder adquisitivo, la demanda local debería comenzar a presionar nuevamente sobre la exportación, lo que podría generar una mejora creciente de los precios.

Fuente: Rosgan

Compartir